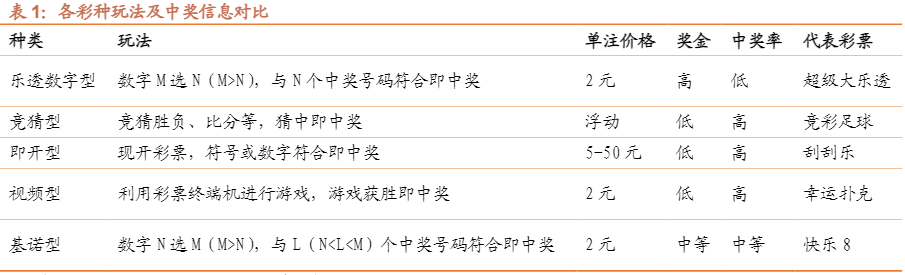

2、五大彩种:乐透数字型、竞猜型为主流,占比近八成

(1)我国五大彩种概述根据财政部披露彩票行业销售数据的分类来看,我国彩票行业五大彩种分别为乐透数字型、竞猜型、即开型、基诺型、视频型。其中,乐透数字型与竞猜型销售额较高,占比较大,而视频型与基诺型销售额较低,占比较小。

乐透数字型:乐透数字型彩票是目前世界彩票的主流。这种彩票由顾客自选号码,通常是在一组数字中选出若干个号码,开奖时对比开奖号码根据选中号码的多少分级定奖。乐透彩票的奖金高低取决于投注额的多少,投注额越多,奖金越高。此外,如当期一等奖无人中奖,则奖金会累积到下一期奖池中,导致头奖奖金可能越积越高,极大的提升了彩民的购买积极性。

竞猜型:竞猜型彩票是以某种竞猜结果确定投注中奖结果的彩票游戏。相对于其他纯粹的幸运型游戏而言,竞猜型彩票具有更多的个人主观因素。该彩票是体育比赛和彩票的结合,要求参与者预测体育比赛的结果,通常是预测足球比赛的结果。奖金的数量根据彩民投注的本金及比赛的赔率决定。

即开型:我国发行的即开型福利彩票,按印制工艺和票面形式分,主要有揭开式、撕开式、刮开式三种。即开型彩票的优点是即开即兑。彩民买到彩票后刮开兑奖区后,马上就可以知道是否中奖。即开型彩票节奏快,趣味性强,既迎合了人们的中奖心理,又适应了现代人生活的快节奏。

视频型:视频型彩票是采用计算机和通讯网络系统作为发行载体的一类游戏型视频彩票。彩票机形状和游戏机较为相似,彩民在视频游戏内投注并进行扑克牌等各类游戏,游戏获胜即可获得奖金。由于具有一定的类赌博性与成瘾性,目前除海南外视频型彩票基本已经退市。基诺型:基诺型彩票是乐透数字型彩票的一类分支,采取数字的表现形式。彩民自选号码,通过比对开奖号码确定是否中奖。核心特点是开奖号码比可选号码多且中奖号码不唯一,投注方式多样、容错率高、中奖体验好。

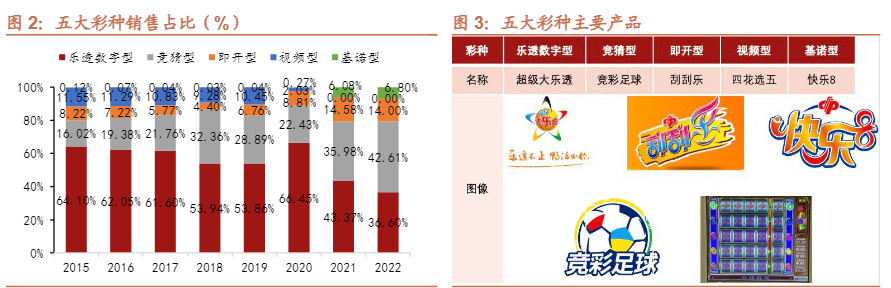

(2)五大彩种销量变化:竞猜型跃升第一,乐透数字型持续下降我国彩票市场格局为福利彩票与体育彩票并存,目前主流的五大彩票类型分别为乐透数字型、竞猜型、即开型、视频型、基诺型。其中,福彩主要由乐透数字型、即开型构成,而体彩主要由乐透数字型、竞猜型构成。自2021年起,财政部不再统计福彩中视频型的销售数据,意味着福彩主流彩种减少至乐透数字型、即开型、基诺型三种。

五大彩种中乐透数字型、竞猜型与即开型占比较高。从五大彩种的销售额占比上来看,今年来竞猜型跃升第一,乐透数字型持续下降。其中乐透数字型曾在所有彩票销售中占比超60%,近年来持续下降,2022年占比已经低于竞猜型彩票。竞猜型彩票在近年来销售量持续上升,2022年竞猜型彩票占比已超过42%位居第一,这主要是由于我国体育产业快速发展,大量年轻体育爱好者开始购买竞猜型体彩。而乐透数字型彩票的主要受众群体是中老年人,随着年龄上升消费能力逐渐下降,最终形成了竞猜型超越乐透数字型彩票的局面。

即开型彩票占比持续保持增长,但直至目前占比仍旧较低。视频型与基诺型彩票销售较低。其中,视频型彩票曾是我国彩票市场第三大彩种,2020年财政部发布审批意见禁止7款主流视频型彩票游戏,到2022年全国视频型彩票销售额仅60万。自2015年基诺型彩票从乐透数字型彩票中单独分离出来后,销售额一直较低。2020年福彩“快乐8”上市,基诺型彩票迎来迅猛增长,目前已占比全国彩票销售额约7%。

3、监管体系:国务院特许发行、财政部主导监管、彩票中心负责销售

(1)彩票监管体系:主要分为发行、监管、销售三个环节均受到国家严格监督我国彩票从发行到销售的各个环节均受到国家严格监督,主要由国务院财政部履行发行、监管职能,同时由各地区政府部门负责委托代销人进行彩票销售,各行政区域财政部负责对销售行为进行监管。

➢发行:由国务院特许发行福利彩票、体育彩票,地方政府及企业无法参与。

➢监管:我国彩票最主要的两大类型为体育彩票和福利彩票,分别由体育总局和民政部管理,皆受财政部监管。财政部负责全国销售彩票业务的监督管理工作,并负责制定相应法律法规。省级财政部门负责本行政区域销售彩票业务的监督管理工作。

➢销售:各地区人民政府民政部、体育行政部门依法设立的福利彩票销售机构、体育彩票销售机构,即各级彩票发行管理中心,分别负责全国的福利彩票、体育彩票发行和组织销售工作。彩票销售机构可以委托单位、个人代理销售彩票,彩票代销者不得委托他人代销彩票。

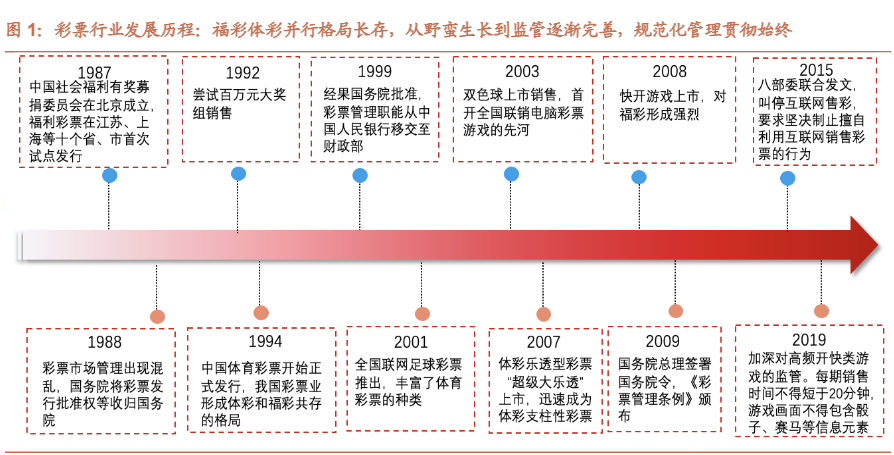

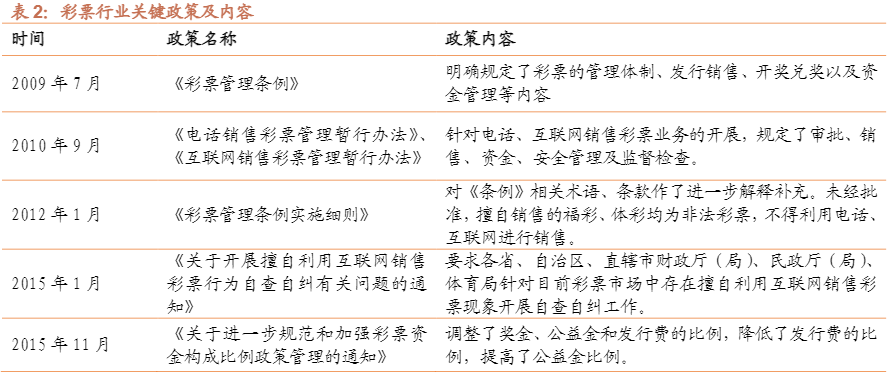

(2)国内彩票监管政策调整:政策相继出台,监管持续完善,态度逐渐趋严我国的彩票监管政策在彩票行业的发展中持续进行调整。随着相关政策的不断出台,我国监管体系也逐渐趋于完善。从整体国家对于彩票的态度来看,我国对于彩票行业持相对谨慎态度,监管和规范逐渐趋于严格。

我国彩票监管职能演变主要经历三个阶段。第一阶段1987-1993年间,彩票监管职能实际上由民政部承担,同时民政部又赋予了中募委一部分监管职能。第二阶段1994-2000年间,中国人民银行开始统一管理全国彩票市场,彩票监管进入了中国人民银行、民政部、国家体委共同推动阶段。这一时期的福彩、体彩仍是两大割裂的体系。第三阶段2001年至今,财政部接管彩票市场监管职能,并推进彩票管理体制改革。这一阶段彩票监管进入财政部、民政部、国家体育总局“三驾马车”共同推动的时代。

我国彩票行业政策规范的完善存在数个重要节点。我国早期彩票刚刚兴起阶段,相关监管体系及政策法规相对缺乏。政府随后持续完善法律法规,为彩票行业提供了相对完善的监管和管理依据。2009年政府出台《彩票管理条例》,填补了我国彩票管理立法的空白,抑制了彩票行业发展中出现的部分乱象,为彩票事业的健康发展奠定了制度基础。2010年政府出台《互联网销售彩票暂行管理办法》,目的主要是为了扩宽彩票的销售渠道,吸引更多的群众参与购彩活动从而增加彩民数量。2012年出台《彩票管理条例实施细则》,进一步补充了《条例》中的相关规定,从而满足规范化管理彩票行业的需要。2015年出台《关于开展擅自利用互联网销售彩票行为自查自纠有关问题的通知》,全面叫停并整顿互联网彩票行业,目的是为了彻底整顿互联网彩票行业中私彩泛滥等行业乱象。同年11月出台《关于进一步规范和加强彩票资金构成比例政策管理的通知》,目的是调整彩票行业产业链利益分配,提高彩票公益金,并向地方倾斜。

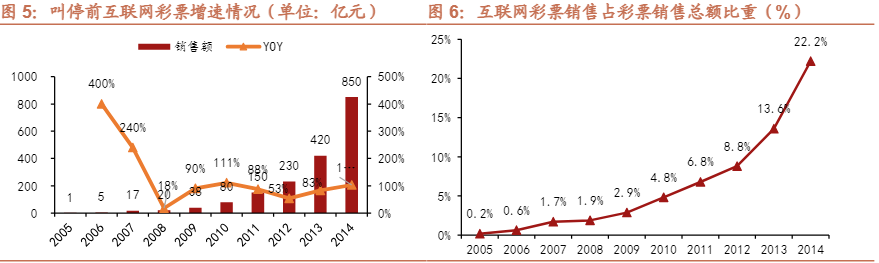

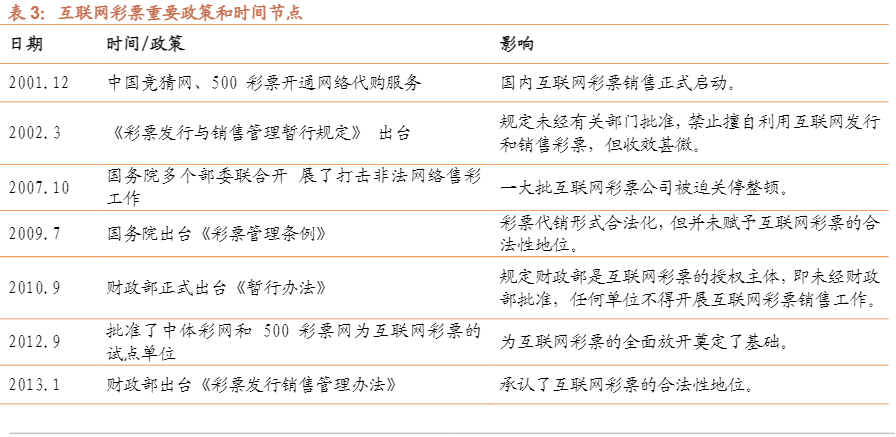

4、未来展望:互联网彩票禁令短期松动无望,福彩体彩才是行业未来(1)国内互联网彩票发展历程:迅速发展但监管难度大,15年后被彻底叫停互联网彩票年均复合增长率达86.8%,截至2015年叫停互联网彩票前,2014年互联网彩票销售占中国彩票总销售额的比重已经超过22%。互联网彩票自2001年开始发展起,始终保持高速增长,截至2014年其市场规模已经达到850亿元。其中,移动端售彩迅速增长,从2012-2014年占比互联网彩票10%增长至2014年底已接近38%,存在赶超PC端售彩的可能性,上升势头迅猛。2007年多部委联合打击非法网络售彩较大程度上打压了互联网彩票的增长趋势,但除打击活动前后互联网彩票行业始终保持接近甚至超过三位数的增速。

互联网彩票具有成本低、议价能力强、跨区域销售等优势。互联网彩票较之传统线下彩票具有明显优势。传统线下彩票以来线下购彩占点地铺设,部分地域缺乏购买彩票的物理基础。同时,线下彩票站难以满足彩民异地购买彩票、夜间购买彩票的需求。与之相比,互联网彩票操作便捷,保护匿名用户,支持移动支付,更加绿色环保。对于彩票行业的销售渠道而言,传统线下彩票销售渠道一般收入为彩票资金的8%左右,而互联网彩票由于其不需要纸质彩票、无需店面等特征,互联网彩票网站收入最高可达到彩票资金的12%,盈利能力较强。

国家多次整顿互联网彩票乱象收效甚微,最终彻底叫停互联网彩票。2015年前,国家曾多次叫停整顿互联网彩票行业,但始终收效甚微。由于互联网彩票的代理购买能力以及信息匿名能力,导致互联网彩票网站频频出现私彩、黑彩等乱象。私彩的存在既伤害了彩民的财产安全,也对于正规彩票行业造成了冲击,从而影响了政府彩票公益金的获取。最终在2015年八部委联合叫停互联网彩票及2018年财政部发布“105禁令”后互联网彩票被彻底叫停。2016年后财政部虽陆续开展互联网彩票试点工作,但财政部并未批准任何一家互联网公司获得彩票销售资格,仅有两家公司获得试点资格,意味着互联网彩票彻底被叫停。

互联网彩票具有匿名性、代理性,监管难度大。自2001年互联网彩票兴起以来,国家一直缺乏完善有效的互联网彩票管理系统及法律法规。互联网与彩票的结合优势颇多,但也由于互联网的虚拟性、代理型和安全性等问题,导致互联网彩票的各种问题与乱象频发,例如部分彩票网站私自坐庄销售私彩,多家彩票同时线上销售难以监管且遇到问题时容易关站出逃。此外互联网彩票通常采用较低的公益金比例,大规模采用互联网售彩不利于地方财政及就业相关问题,故而2015年起国家统一叫停互联网彩票。

(2)未来展望:19年-21年间政府持续加大监管力度,福彩体彩才是行业未来

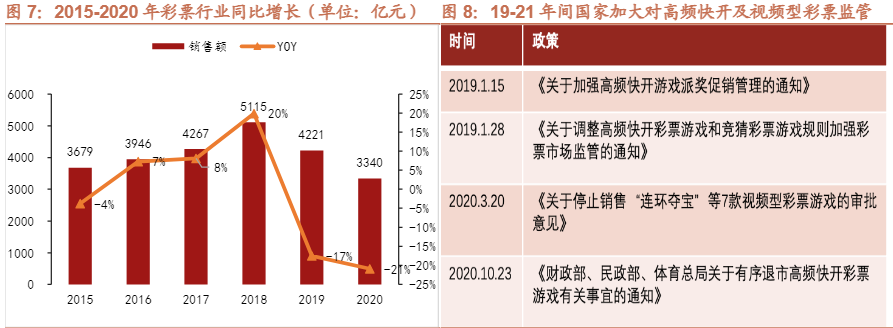

19-21年间国家持续加大对彩票行业的监管,主要体现在对于高频快开类彩票及视频型彩票的停止销售。高频快开类游戏是指体育总局彩票中心发行的一种快速开奖类游戏,一般5-10分钟左右开奖一次,返奖率高,中奖容易,娱乐性强。高频快开类游戏由于其高频率开奖及小额中奖的性质,能够持续诱导彩民反复购票,具有很强的成瘾性、风险性。因此,2019年政府开始管制高频快开类游戏,2020年10月政府正式宣布叫停高频快开类游戏。视频型彩票类似于游戏机,彩民充值后在彩票终端机上进行游戏,获胜即可获得奖金。该类彩票游戏容易使购彩者上瘾,从而失去理智非理性购彩。同时,视频型彩票经营不规范问题屡屡发生,每日每人购彩上限200元的规定形同虚设。2020年3月民政部叫停7款视频型彩票游戏,至2022年国内视频型彩票销售额仅60万,基本消失。

互联网彩票禁令短期松动无望,福彩体彩才是国内彩票行业未来。自2015年互联网彩票叫停整顿以来,政府政策始终没有松动。当前政府在彩票行业的工作重心主要是规范责任彩票及防沉迷,树立品牌形象,扩大品牌影响力,对于彩票销量并没有要求。因此,互联网彩票具有较高的风险,容易滋生私彩黑彩等乱象,短期内开放的可能性较低。相较之下,福彩具有较强的公益性质,能够为政府筹集资金用于公益慈善事业。而体彩则具有较强的事业性质,能够为体育事业发展提供有力支持。同时,我国近年来体育产业蓬勃发展,对于体彩具有良好的带动作用。在2018年世界杯的刺激下,体彩已经超越福彩,占比超过50%。综合来看,福彩和体彩将是未来彩票行业的主力军,具有较大的增长空间。

疫情后政府采取积极的鼓励政策,推动福彩和体彩的营销推广。疫情后国家彩票管理中心着力推动投注站建设布局,提升咨询服务品质,同时计划推出品牌形象店。中心希望通过提升品牌形象的方式进行推广营销,吸引更多群众参与购彩。同时,各省市均出台了相关鼓励政策,如奖励星级投注站点、对新建投注站进行创业扶持、对彩票站点进行费用减免与补贴等。

下期预告:彩票产业链情况:行业准入门槛高,彩票发行费是企业主要营收来源

版本所有@2026 BOLE保留所有权